Vos enfants auront 17 jours pour tout faire le jour venu. Voici le classeur à leur laisser dès maintenant.

Je pensais que ma mère avait tout prévu. C'était une femme ordonnée, méthodique, qui avait un testament chez son notaire et une assurance-vie depuis trente ans. Sept mois après sa mort, j'ai découvert qu'elle n'avait rien prévu du tout. Voici ce qui s'est passé.

Je m'appelle Françoise. J'ai 64 ans, deux filles, trois petits-enfants, un pavillon à Orléans. J'avais moi aussi un classeur bleu dans le bureau, où je croyais avoir tout prévu pour le jour venu.

Maman est morte un mardi matin, à 7 h 03. Elle avait 89 ans.

Le lendemain, je suis allée à Villeurbanne. Le pavillon était vide pour la première fois depuis quarante ans. La tasse de thé de Maman était encore sur la table de la cuisine, à moitié pleine. Sur le secrétaire, son carnet de rendez-vous était ouvert au jeudi — un rendez-vous chez le cardiologue qu'elle ne ferait jamais.

Dans le jardin, le cerisier que papa avait planté en 1964 commençait à fleurir.

C'est en m'asseyant sur le canapé — ce canapé— que je me suis souvenue de ce qu'elle nous avait fait jurer, Brigitte et moi, trois semaines plus tôt : que la maison resterait dans la famille.

Nous avions promis. Nous étions sincères.

Deux jours plus tard, je me suis présentée à la Banque Postale pour régler l'acompte des pompes funèbres — 4 850 €. J'avais la procuration sur le compte de Maman.

La conseillère a tapé sur son clavier. Elle m'a regardée :

Elle l'a dit comme elle aurait annoncé qu'un produit était en rupture de stock.

J'ai appelé Brigitte le soir. Avant même que je termine ma phrase, j'ai entendu sa voix se fermer :

Elle a raccroché. Je suis restée longtemps avec le téléphone dans la main.

Ce soir-là, dans ma cuisine à Orléans, j'ai sorti un cahier. J'ai noté la somme en haut de la page : 4 850. Je l'ai regardée longtemps.

Ces 4 850 €, ils n'allaient pas sortir du compte de Maman. Ils sortiraient du mien. Or c'était sur le mien qu'il faudrait, dans six mois, trouver aussi les droits de succession sur la maison. Je ne savais pas encore combien. Mais je savais que chaque euro que je sortirais dans l'intervalle me rapprocherait un peu de ne pas pouvoir tenir la promesse.

J'ai versé l'acompte le lendemain. Ce n'était plus une facture. C'était le premier morceau de la maison qui partait.

Les deux semaines suivantes, les recommandés se sont empilés. La CARSAT, qui avait continué à verser la pension de Maman pendant deux mois, a réclamé 3 280 € de trop-perçu, pénalités comprises. Trente jours pour rembourser.

Brigitte n'a pas répondu à mes messages. J'ai rayé un deuxième chiffre dans mon cahier. Je n'avais pas encore vu le notaire.

Un samedi de mai, je suis retournée au pavillon. J'avais besoin de lire quelque chose qui me donne un peu d'air. Dans le tiroir du buffet, entre deux cartes postales de 1987, j'ai trouvé un contrat d'assurance-vie à son nom. Groupama. 38 000 €.

Je l'ai lu trois fois. Je l'ai refermé. J'ai pleuré deux minutes — de soulagement. Cette somme couvrirait presque tous les droits de succession. La maison était sauvée.

J'ai appelé Groupama le lundi matin à 9 h 04.

L'assureur a tapé le numéro de contrat. Il y a eu un silence. Il a parlé tranquillement, comme la conseillère de la banque :

Je lui ai demandé ce que ça voulait dire, concrètement.

J'ai raccroché. Je suis restée dans ma cuisine, le contrat à la main. Et c'est là — pas à la banque, pas avec Brigitte — que j'ai compris pour la première fois que j'allais perdre la maison.

Le notaire m'a reçue dix jours plus tard.

J'ai essayé. Le Crédit Agricole, où j'étais cliente depuis trente-huit ans, m'a refusé le crédit-relais en trois jours. La BNP en cinq. Le motif était toujours le même : « Votre situation est trop particulière, madame. »

Pendant que je courais après l'argent, je n'ai pas vu passer le sixième mois. J'ai déposé la déclaration au Trésor Public avec quatre jours de retard. 1 310 € de majoration automatique.

Je les ai payés. Je ne sais plus avec quoi.

Début septembre, un promoteur est passé à l'étude. Il savait tout. Il savait le délai, le blocage, le refus des banques. Il savait même que Brigitte ne me parlait plus. Il a offert 20 % sous le prix du marché— c'était à prendre, m'a-t-il dit, ou à attendre trois mois de plus d'intérêts fiscaux qui finiraient de me noyer.

Je l'ai regardé, lui, avec sa cravate rayée. J'ai regardé Brigitte, assise sur une chaise à côté de moi, qui fixait ses mains. Je me suis vue rentrer à Orléans ce soir-là et devoir annoncer à mes deux filles que la maison de leur grand-mère avait été vendue pour payer le fisc.

Je n'avais plus le choix.

La signature a duré quinze minutes. Trente-quatre pages. Brigitte n'a pas levé les yeux une seule fois. J'ai pris le stylo du promoteur pour signer : le mien était resté à la maison, je l'avais oublié dans ma précipitation.

Ce jour-là, je n'ai pas eu l'impression de vendre une maison. J'ai eu l'impression de ne pas avoir tenu ma promesse.

Le pavillon a été démoli en février. Élodie est passée devant par hasard un week-end. Elle m'a envoyé une photo. On ne voyait même plus le cerisier.

14 620 €pour ma famille, au bout du compte. Entre la CARSAT, le fisc, les honoraires gonflés, le crédit à taux majoré et les 20 % de décote. Et Brigitte, qui n'a plus décroché pendant quatorze mois.

Mais ce qui a fait le plus mal, ce n'était ni l'argent ni même le silence de ma sœur. C'était la certitude, chaque fois que je pensais à Maman, qu'elle n'avait pas été négligente. Elle avait fait tout ce qu'elle croyait devoir faire. Le testament. L'assurance-vie de 1994. Les phrases sur le canapé.

Simplement, il lui manquait un protocole.

Trois semaines plus tard, une amie m'a mise en contact avec Maître Philippe Darrigrand, notaire honoraire au barreau de Bordeaux. Il avait passé trois ans, avec deux confrères, à construire exactement l'outil qui avait manqué à Maman.

Il l'appelait le Protocole 48-15-6.

Comment ça marche, concrètement

Le Protocole, une fois en main, tient en quatre gestes.

Le jour venu, cette personne ouvre l'enveloppe, suit la ligne, et vos proches n'ont plus à deviner.

Pas d'abonnement. Pas de mise à jour manuelle. Pas d'application à installer. Un classeur papier, rangé dans un tiroir.

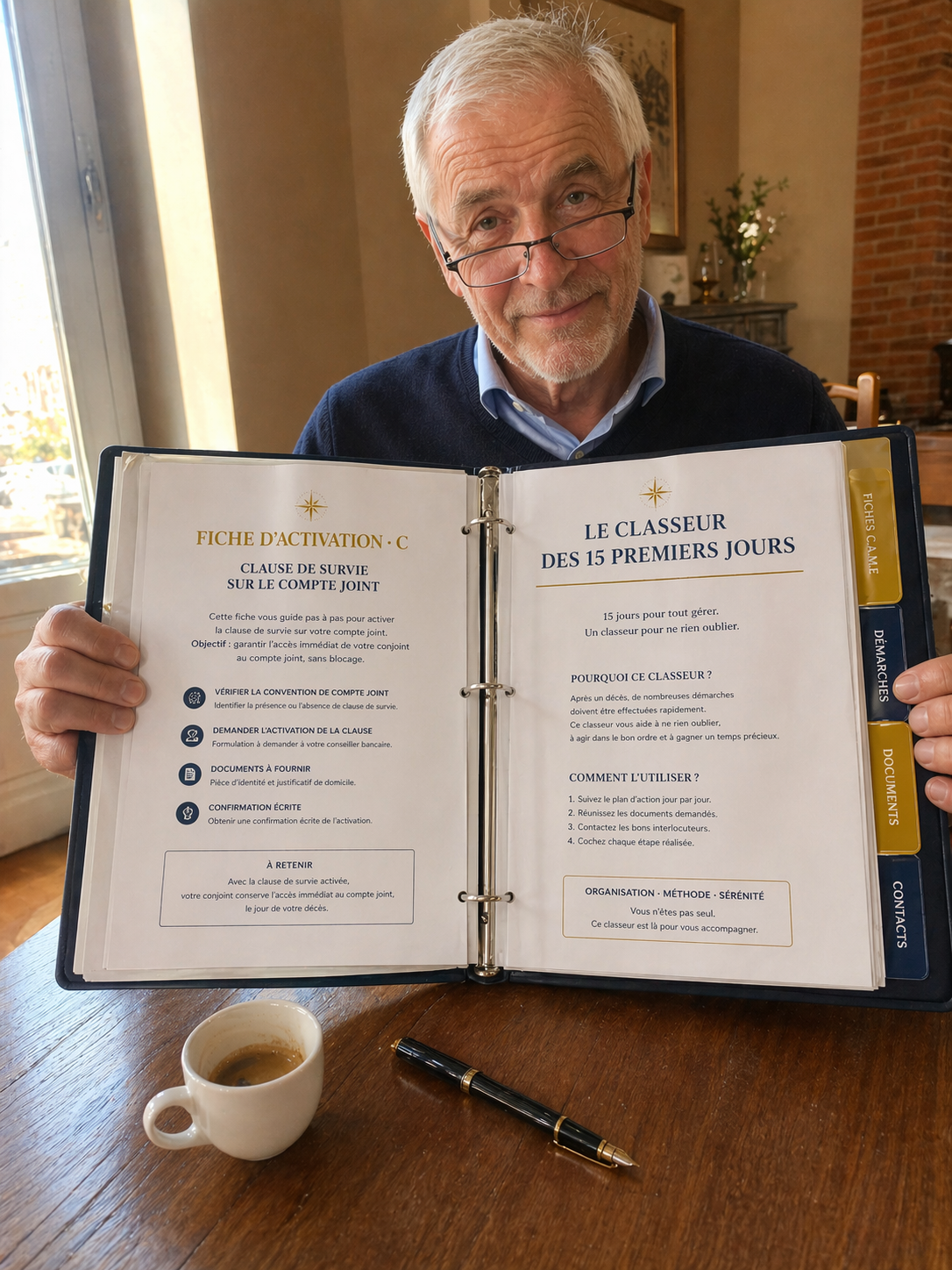

Pourquoi 48, 15 et 6 : les trois moments où tout se joue

Ce que Maître Darrigrand a compris en trente-quatre ans de notariat, c'est qu'une succession française ne se gère pas. Elle se déclenche — à trois moments précis où une famille non préparée perd, en moyenne, 14 620 € et parfois bien plus. Trois moments seulement. Trois actions simples. Mais si vous les ratez, chacun coûte des milliers d'euros et des mois de blocage.

48 heures.Même quand la banque a gelé le compte, la loi permet à vos proches de prélever jusqu'à 5 910 €pour les obsèques — article L312-1-4 du Code monétaire. Il suffit du bon courrier et des quatre justificatifs. Sans ce courrier prêt dans le classeur, votre famille avance la facture sur ses propres économies — et attend trois à six mois avant d'être remboursée.

15 jours.C'est l'ordre précis dans lequel il faut prévenir 23 organismes — banque, CARSAT, mutuelle, CPAM, Trésor Public, assurances. Un ordre, pas une liste. Prévenez la CARSAT avant la CPAM et vous évitez un trop-perçu de 3 280 € réclamé trois mois plus tard, avec pénalités.

6 mois.C'est le délai fiscal pour déclarer la succession au Trésor Public. Ratez-le de quatre jours, et le fisc applique automatiquement 10 % de majorationsur l'actif taxable, puis 40 % si vous traînez. Pour une succession moyenne à 130 000 €, c'est 3 200 € de pénalités qui sortent de la poche de vos enfants.

Trois fenêtres. Trois actions préparées de votre vivant. Un classeur prêt dans un tiroir.

Ce que chaque fenêtre contient, concrètement

J'ai posé mon stylo. Et j'ai pensé à vous.

Jusqu'ici, je vous ai raconté MON histoire. Celle d'une femme qui a enterré sa mère, découvert le chaos du buffet en chêne, et compris qu'elle laisserait exactement le même chaos à ses filles si elle ne faisait rien.

Mais je ne vous connais pas. Vous, qui lisez ces lignes. Vous êtes peut-être dans votre cuisine, un café qui refroidit à côté de vous. Vous avez peut-être 58 ans. Ou 69. Ou 72. Vous avez peut-être deux enfants, ou trois, ou un seul et vous l'adorez.

Vous avez peut-être vous aussi un buffet en chêne quelque part, ou un classeur bleu, ou une pochette « impôts » dans un tiroir. Et vous savez — au fond de vous, même si vous n'en parlez pas — que si vous mouriez ce dimanche, vos enfants ouvriraient votre tiroir, s'assoiraient par terre, et diraient exactement ce que ma sœur et moi avons dit chez notre mère :

« Par où on commence ? »

Le Protocole 48-15-6, vous ne le faites pas pour vous. Vous le faites pour que le jour venu, ils ne disent pas ça. Vous le faites pour qu'ils ouvrent une enveloppe, trouvent un classeur clair, et traversent les 6 mois qui suivent ensemble — pas brouillés.

Il existe deux sortes de mères

Après avoir enterré ma mère, j'ai compris quelque chose qui m'a bouleversée. Il existe deux sortes de mères, et elles aiment leurs enfants exactement pareil.

Les premières laissent à leurs enfants un chantier. Pas par méchanceté. Par évitement. Par « je ferai ça l'année prochaine ». Par ce silence culturel français qui fait que parler de sa propre mort, ça ne se fait pas. Par peur — pas peur de mourir, peur de DÉCIDER.

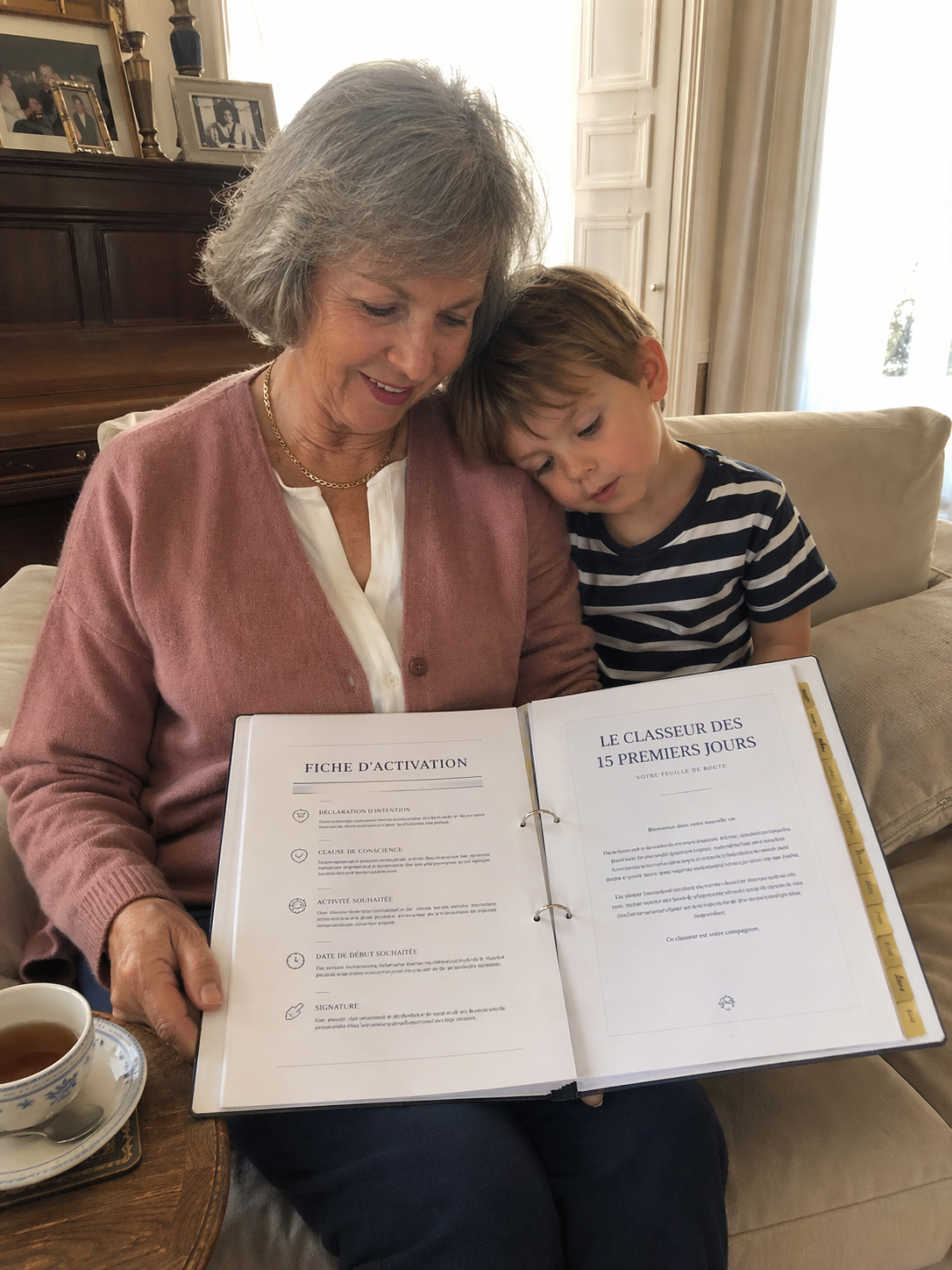

Les deuxièmes laissent à leurs enfants un héritage. Pas au sens de l'argent — au sens propre du mot. La méthode. La tranquillité. L'ordre. La preuve qu'elles ont pensé à elles jusqu'au bout. Elles laissent une enveloppe, un classeur, une voix écrite qui dit : « Mes chéries, je vous ai préparé la route. Suivez-la. »

Ma mère n'a pas eu le temps d'être la deuxième. Peut-être qu'elle aurait voulu. Peut-être qu'elle a cru qu'elle aurait le temps l'année d'après. Je ne le saurai jamais.

Mais moi, je veux être la deuxième.

Je veux que mes filles ouvrent l'enveloppe, reconnaissent mon écriture, lisent la première phrase — et qu'elles sachent. Je veux qu'elles se regardent, l'aînée et la cadette, et qu'elles disent entre elles, peut-être la gorge serrée, peut-être en pleurant :

Je veux qu'elles traversent les 6 mois qui suivent sans se disputer sur une maison, sans payer de pénalités qu'on aurait pu éviter, sans perdre 8 mois à débloquer une assurance-vie. Je veux qu'elles gardent, de leur mère, l'image d'une femme qui les a protégées — pas celle qui leur a laissé un buffet en chêne à trier.

Parce que quand on prépare sa succession, on ne prépare pas sa mort. On prépare LEUR vie — les six mois les plus durs de leur vie.

C'est ça, le vrai sens du mot « transmission ». Pas l'argent. Pas la maison. L'ordre dans lequel on les leur transmet.

Voici, document par document, comment j'ai fait — avec Maître Darrigrand, qui a signé chaque page du Protocole — et comment vous pouvez le faire aussi, en une après-midi tranquille, ce dimanche.

12 actions simples que vous seule pouvez préparer de votre vivant

13 documents imprimables, co-créés avec un notaire honoraire

Avant de vous révéler les 13 documents pièce par pièce, laissez-moi vous donner un avant-goût. Voici 12 actions très précises que vous apprendrez à mettre en place en ouvrant le classeur — toutes dans le cadre légal français, avec les articles de loi cités et validés par Maître Darrigrand :

- Le courrier-type à remettre à votre banque dans les 24 heures qui suivent le décès — il cite l'article L312-1-4 du Code monétaire et débloque jusqu'à 5 910 €pour les obsèques sans attendre l'acte de notoriété.

- Pourquoi prévenir la CARSAT AVANT la CPAM fait gagner en moyenne 1 100 EUR — et pourquoi l'ordre inverse déclenche un trop-perçu réclamé 3 mois plus tard avec pénalités.

- Les 3 lignes à recopier sur votre contrat d'assurance-vie Groupama, CNP ou Allianz pour économiser 20% de taxes à vos héritiers. Celle que 96% des Françaises de 60 ans n'ont jamais modifiée depuis leur premier contrat.

- La case piège du formulaire 2705-SD : cochée par réflexe, elle fait passer votre succession en régime « acceptation pure et simple » — et expose vos enfants à vos dettes. À ne JAMAIS cocher. Le Protocole vous dit laquelle, et pourquoi.

- Les 4 dispositifs juridiques qui évitent l'indivision bloquée sur votre maison (l'enfer des familles qui se déchirent) — lequel choisir selon votre situation, avec les 3 pièges à éviter dans chaque cas.

- Comment obtenir en 48 heures un acte de notoriété que l'administration délivre normalement en 6 semaines. Sans mentir. Sans payer plus. Juste en suivant la séquence que Maître Darrigrand applique à ses propres clients.

- La formulation en 11 mots à préparer avant le deuxième rendez-vous notaire, qui clarifie vos attentes et cadre les honoraires dès la première minute.

- Les 6 aides au deuil jusqu'à 10 000 EUR que 7 familles sur 10 ignorent et ne réclament jamais : capital décès Sécurité Sociale, allocation veuvage, secours mutuelle, pension de réversion, aide caisse de retraite complémentaire, allocation logement temporaire.

- La date butoir du 150e jour après le décès — celle que ratent 34% des familles et qui déclenche 10% de pénalités fiscales (parfois 40% si retard avéré). Le Protocole vous donne le calendrier avec 14 jours d'avance sur chaque échéance.

- Les 7 erreurs qui transforment une succession simple en succession contentieuse. La deuxième est commise par réflexe d'honnêteté — et coûte en moyenne 4 340 EUR à la famille.

- Pourquoi la Banque Postale, le Crédit Agricole et BNP Paribas n'appliquent pas les mêmes règles pour débloquer un compte joint — le décodeur 12 banques vous donne, établissement par établissement, le bon interlocuteur et la bonne formule.

- La question à poser dès le premier rendez-vousqui permet, en 15 secondes, de savoir comment votre notaire va gérer concrètement le dossier — et d'établir une relation de travail claire, au lieu de subir la succession.

Douze promesses. Treize documents. Un classeur. Une après-midi pour tout remplir. Et voici maintenant la liste complète — horizon par horizon, document par document — pour que vous sachiez exactement ce que vous achetez.

Clause de survie du compte joint, mandat posthume, optimisation assurance-vie, protection épargne du conjoint. Les 4 dispositifs que vous signez de votre vivant pour que vos proches aient accès immédiat à l'argent.

Le courrier exact à envoyer à votre banque selon votre régime (communauté réduite, séparation, participation, PACS, concubinage, veuvage). Chacun cite l'article de loi correspondant. Le décodeur 12 banques dit, banque par banque (BNP, Crédit Agricole, Caisse d'Épargne, LCL...), quelle formule emploie chaque établissement et ce qu'il faut demander.

Trois lignes à recopier sur votre contrat d'assurance-vie existant pour que vos enfants bénéficient de l'abattement de 152 500 EUR par bénéficiaire. 96% des Françaises de 60 ans n'ont jamais modifié leur clause d'origine — et paient en conséquence.

La séquence précise pour obtenir l'acompte obsèques en 48h : quel téléphone appeler, la phrase exacte à prononcer (15 mots, testée), les 4 documents à présenter au guichet, et le fondement légal à citer si le conseiller rechigne.

La liste ordonnée de tous vos comptes, livrets, assurances-vie, PEA, PER, plans épargne entreprise. Avec le numéro de contrat, l'agence, le conseiller habituel. Vos enfants ne chercheront pas pendant 6 mois — ils auront tout en une page.

Qui prévenir en premier, qui en deuxième, qui en dernier — et surtout pourquoi. Prévenir la CARSAT avant la CPAM fait perdre 1 100 EUR en moyenne. L'ordre inverse, zéro. C'est cet ordre qui est dans le plan.

Une lettre par organisme, déjà rédigée au bon format légal, avec l'article de loi cité. Vos enfants changent le nom, la date, signent, mettent sous enveloppe. 20 minutes au total. Aucun oubli possible.

Capital décès Sécurité sociale (3 738 EUR), allocation veuvage, pension de réversion, aide caisse de retraite complémentaire, secours mutuelle, allocation logement temporaire. Six aides que 7 familles sur 10 ignorent et ne réclament jamais. Chacune a sa fiche, son formulaire, son délai légal.

Classée, numérotée, dans l'ordre exact où il faut les rassembler pour le notaire. Les 6 premiers conditionnent tout le reste. Si vos enfants en oublient un seul, le notaire les renvoie — et facture le déplacement 180 EUR.

Semaine par semaine, les actions à exécuter. Semaine 3 : réunir l'acte de notoriété. Semaine 8 : l'attestation dévolutive. Semaine 12 : le projet de déclaration. Semaine 20 : le dépôt au Trésor Public. Aucune improvisation.

Pour chacun des 3 rendez-vous obligatoires : ce que vous apportez, ce que le notaire va dire, ce que cela signifie réellement, ce que vous répondez. Les 5 lignes d'honoraires à vérifier avant de signer le devis. La formulation en 11 mots qui cadre calmement les attentes dès la première minute.

L'erreur « acceptation pure et simple » vs « acceptation à concurrence de l'actif net ». L'erreur du partage amiable sans acte. L'erreur du bien immobilier sous-évalué. L'erreur du compte bancaire clos trop tôt. Quatre erreurs parmi les sept qui coûtent en moyenne 4 340 EUR — et qui sont TOUTES évitables.

Le calendrier des 6 mois sur une page. J+30, J+60, J+90, J+120, J+150, J+180. Une action par jalon. Manquez le 150e jour et c'est 40 % de pénalité à l'arrivée. Tenez les 6 et vous clôturez propre, sans majoration, sans stress.

Ce que vous auriez payé séparément, chez un notaire ou un conseiller

Récapitulatif de la valeur

Nos 3 engagements

Le Protocole est-il pour vous ?

Oui, ceci est pour vous

- Vous avez entre 55 et 75 ans et vous voulez que vos proches soient tranquilles le jour venu.

- Vous avez vu l'un de vos parents partir et vous savez ce que les 6 mois ont coûté à votre famille.

- Vous avez deux enfants ou plus et vous savez qu'à votre départ, sans rien d'écrit, ils risquent de se chamailler.

- Vous possédez un pavillon, une épargne, une assurance-vie — et vous voulez que tout arrive à vos proches sans blocage.

- Vous préférez passer une après-midi tranquille à mettre vos papiers en ordre plutôt que de leur laisser un chantier.

Non, passez votre chemin si...

- Votre notaire tient déjà à jour chez lui les 4 fiches C.A.M.E. et vos enfants savent exactement où les trouver.

- Vous avez déjà les 23 courriers pré-rédigés adaptés à votre régime matrimonial et à votre banque.

- Vous estimez que « le notaire s'occupera de tout » suffit — et vous acceptez que vos proches attendent 6 à 18 mois pour avoir accès à l'argent.

- Vous n'avez pas d'héritiers et aucune personne à protéger après votre départ.

Ce qu'en disent celles qui l'ont déjà fait

Sources officielles citées dans ce dossier

- Article L312-1-4 du Code monétaire et financier — acompte obsèques sur compte joint

- Article 641 du Code Général des Impôts — délai 6 mois déclaration de succession

- Décret n° 2014-1554 — délais de déclaration aux organismes sociaux

- INSEE — 610 000 décès par an, durée moyenne succession 8 mois (données 2023)

- Chambre des Notaires de France — étude 2023 sur la précarité des conjoints survivants

- Conseil Supérieur du Notariat — rapport 2022 sur l'état de préparation successorale

co-créés avec Maître Philippe Darrigrand, notaire honoraire

À ce stade, vous avez deux choix.

Choix 1 — Continuer comme avant

Fermer cette page. Vous dire « on verra plus tard ». Comme je l'ai fait moi-même pendant trois mois. Et laisser, le jour venu, vos enfants s'asseoir par terre devant un tiroir, et dire « par où on commence ? ».

Choix 2 — Une après-midi, ce dimanche

Télécharger le Protocole. Imprimer les 13 documents. Les remplir avec votre mari ou seule, en 4 heures. Les ranger dans un classeur. Prévenir une personne de confiance. Et reprendre votre dimanche — en sachant que vos enfants sont protégés, quoi qu'il arrive.

Les questions que se posent les mères avant de commander

Si vous avez lu jusqu'ici, c'est qu'une petite voix à l'intérieur de vous a dit : « Et si c'était moi demain ? » Cette voix a raison. Les femmes qui préparent leur succession ne sont pas celles qui ont peur de la mort. Ce sont celles qui aiment trop leurs enfants pour leur laisser ça.

78% des Français meurent sans avoir organisé leur succession (Conseil Supérieur du Notariat, 2022). Pas par négligence. Parce qu'ils l'ont remis à plus tard une fois de trop. Ma mère l'a fait. J'ai failli le faire aussi. Une après-midi aujourd'hui, et la question est réglée. Pour vous. Pour eux.

Vous avez 30 jours pour examiner le Protocole chez vous. Si ça ne vous aide pas, un email et on rembourse. Sans question. La seule personne à qui ce Protocole pourrait coûter quelque chose, c'est vous — si vous ne le prenez pas.